2

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

堀江会計事務所

国庫補助金等の会計処理について 共同経営グループ

2

国庫補助金等の会計処理について 共同経営グループ

2

1 償却資産とは 償却資産とは 固定資産税の対象となる償却資産とは 会社や個人の方が事業を営むために所有している土地及び家屋以外の有形の固定資産で その減価償却額又は減価償却費が 法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入される

個人 国庫補助金をもらった場合の経理処理 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

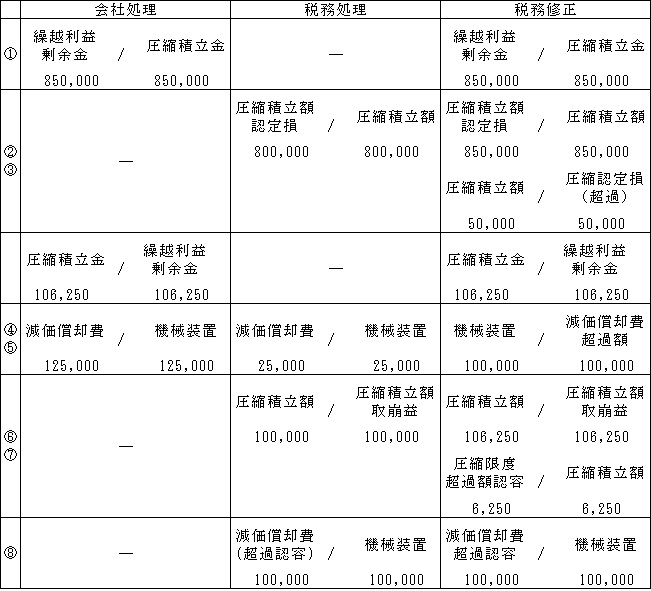

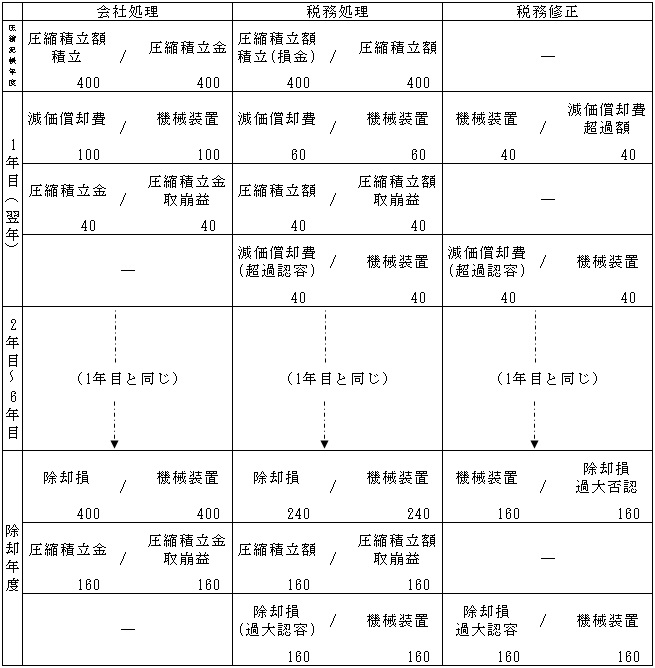

国庫補助金等で取得した固定資産等の圧縮記帳等 実務家のための法人税塾

10 28第四回事業再構築補助金公募開始 自動車整備業界に特化した財務コンサルタント 補助金助成金活用支援 を行う自動車整備補助金助成金振興社との業務提携をファインピースが発表 ファインピース Fine Pieceのプレスリリース

Tags:

Archive